在数字时代,数据被誉为“新的石油”,它的价值已经得到了广泛的认可。数据不仅是信息的载体,更是企业和个人价值创造的关键资产。然而,与传统的有形资产如房地产和设备不同,数据资产具有其独特的属性和价值评估方式。在企业的日常运营中,数据的收集、处理和应用已成为提高效率、创造价值的重要手段。但是,如何准确评估数据的价值,如何将数据从资源转变为资产,一直是业界和学界探讨的焦点。

随着数字经济的发展,政府和相关部门开始重视数据资产的规范管理。《企业数据资源相关会计处理暂行规定》的出台,标志着数据资产化的重要一步,它为数据的会计处理提供了明确的规范和指导,也为企业数据资源的价值确认和管理提供了法律和制度保障。

在此背景下,本文旨在深入探讨数据从资源化到资产化尤其是入账的全过程。通过分析《企业数据资源相关会计处理暂行规定》的主要内容和实施细则,旨在为企业数据从业者和会计从业者提供有益的参考和指导。

| 国家 | 数据资产入表的态度 | 数据存储的相关规定 |

| 美国 | 数据资产通常被分类为无形资产,并按成本减去减值损失进行衡量。 | - |

| 日本 | 未找到明确规定 | - |

| 韩国 | 未找到明确规定 | - |

| 欧洲 | 未找到明确规定 | 欧盟有关于数据治理的新法规如欧盟数据治理法案 |

| 印度 | 未找到明确规定 | 根据公司法,公司必须在印度的服务器上每日备份电子模式下维护的账簿/其他书籍和文件 |

| 俄罗斯 | 未找到明确规定 | 根据联邦会计标准,经济实体必须在俄罗斯的服务器上存储会计文件和数据 |

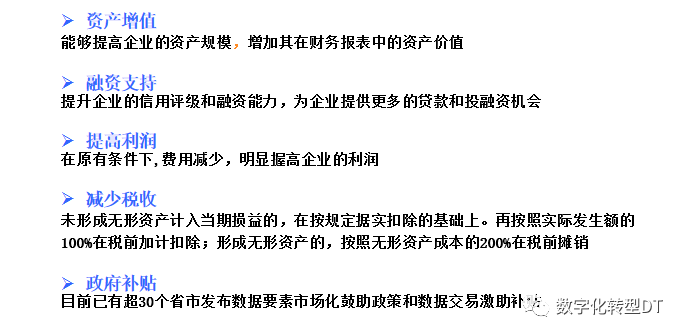

3、认识数据资产入账的重要性

二、会计范式的转变

1、传统会计与数据资产会计的对比

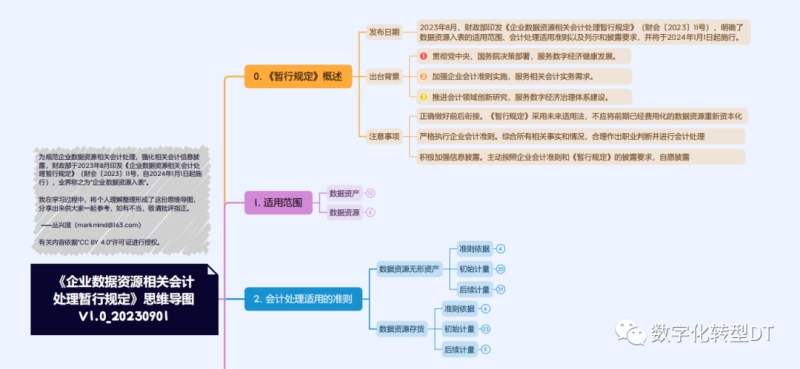

暂行规定主要有以下亮点:

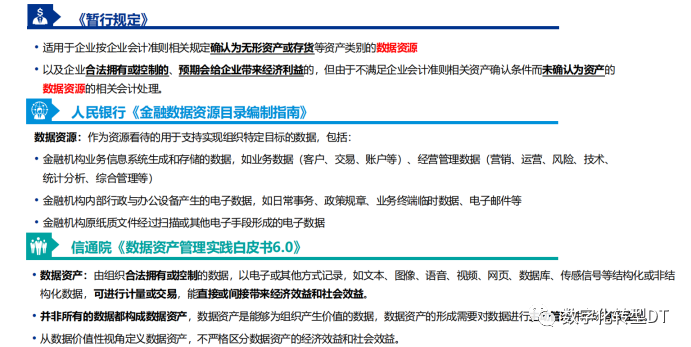

明确了数据资源的定义:将数据资源界定为“企业在生产经营活动中所产生、获取和使用的,具有经济价值,能够为企业带来未来经济利益的非货币性资产”。这一定义将数据资源纳入了会计资产的范围,为企业数据资源的会计处理提供了统一的标准。

明确了数据资源的确认条件:根据数据资源的性质和特点,将数据资源分为无形资产和存货两类,并分别规定了确认条件。对于无形资产,要求数据资源满足“能够识别”、“具有经济效益”、“有成本或价值能够可靠计量”等条件。对于存货,要求数据资源满足“能够用于生产产品、提供劳务、出售或用于管理目的”、“预计在未来12个月内或一个生产周期内消耗或出售”等条件。

明确了数据资源的计量方法:根据数据资源的性质和特点,将数据资源采用成本法或重置成本法计量。对于无形资产,采用成本法计量,即以取得成本作为计量基础。对于存货,采用成本法或重置成本法计量,其中成本法以取得成本作为计量基础,重置成本法以重置成本作为计量基础。

强化了数据资源的披露要求:要求企业在会计报表附注中披露与数据资源相关的会计信息,包括数据资源的定义、确认、计量、变动情况等。

2、数据资产的会计挑战

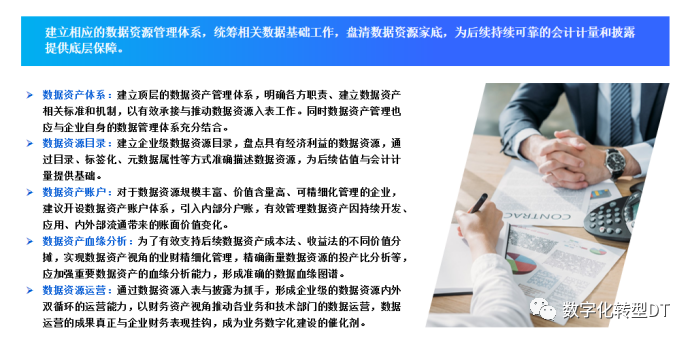

3、数据资产会计的内部实践应用

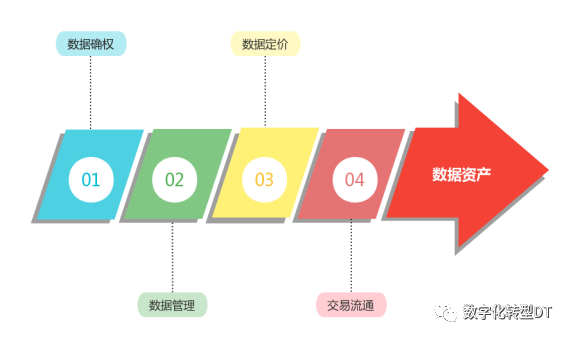

三、数据确权是数据资产入表的前提

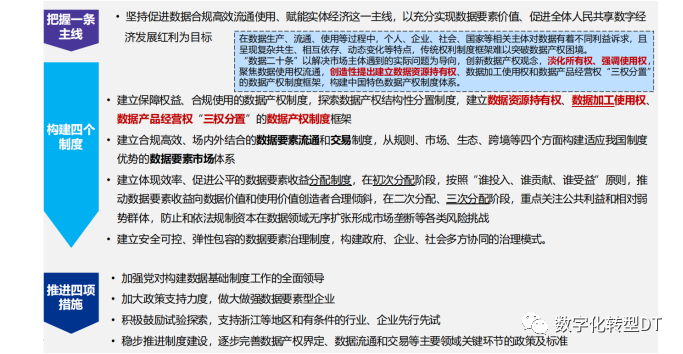

2、创新的提出了三权分立

| 区域/国家 | 政策/法规名称 | 主要内容/目的 |

| 欧洲联盟 | 数据治理法案(Data Governance Act) | 促进在整个欧盟及不同领域间的数据共享,增强公民和企业对他们数据的控制和信任,提供与主要技术平台数据处理实践不同的欧洲模式 |

| 美国 | 联邦数据战略(Federal Data Strategy) | 提供一个10年期的愿景,加速使用数据以实现任务,服务公众,并在保护安全、隐私和保密的同时管理资源 |

| 日本 | 个人信息保护法(Act on the Protection of Personal Information, APPI)及 数据自由流动与信任(DFFT) | 通过APPI法案提供政府的基本数据保护原则和规定,通过DFFT在G20期间推进数字治理方面的国际合作与信任 |

| 韩国 | 开放数据政策 | 主要集中于在线认证和数据访问控制,网络防御和数据弹性,以及数据本地化,以及通过'三项数据法律'增强数据保护 |

| 印度 | 国家数据治理框架政策(National Data Governance Framework Policy)及 数字个人数据保护法案-2022(Digital Personal Data Protection Bill-2022) | 规定非个人数据和个人数据的处理,同时提到了在IT部门下建立印度数据管理办公室(IDMO)以制定数据治理规则 |

| 俄罗斯 | 《关于个人数据的联邦法》(Federal Law No. 152-FZ "On Personal Data")及 《关于信息,信息技术和信息保护的联邦法》(Federal Law No. 149-FZ on Information, Informational Technologies, and the Protection of Information) | 通过多项法律和修正案增强个人数据主体的权利,并在2022年进行数据保护方面的重大改革 |

四、数据治理是最重的那一环

数据质量的保障

数据整合策略

数据的隐私与合规性

数据治理团队的构建

五、“企业数据资源相关会计处理暂行规定”要点与阐释

1. 适用范围

2. 数据资源会计处理准则

3. 确认为无形资产的条件

4. 无形资产准则应用指南

六、数据资产入表的哲学思辨

1、伦理考量

2、用以更好地理解这一概念的比喻

3、数据的双重性质

4、社会影响

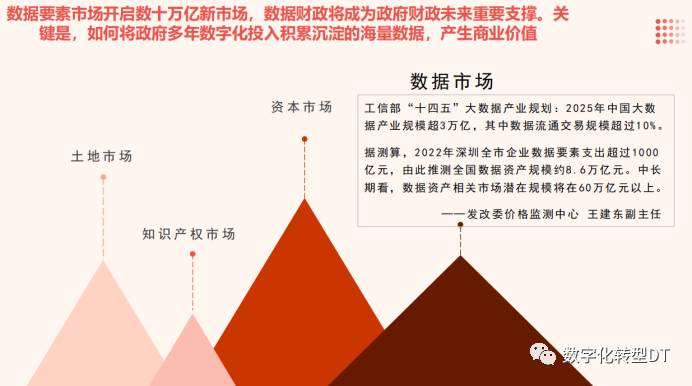

七、从土地财政到数据财政:万亿市场

1、土地财政的历史背景

李真顺

李真顺 周远祥

周远祥 欧德张

欧德张 孟晓苏

孟晓苏 刘大成

刘大成 殷大奎

殷大奎 曾凤

曾凤 庞国明

庞国明